文 | AI财经社 冯圆圆

编辑 | 鹿鸣

本文由AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

百度要撤离纳斯达克了?

5月21日,美国时间周三,美国参议院通过了一项加强对外国企业监管的法案,消息一出,当天中概股集体下跌。

对于美国政府收紧中国在美上市公司监督审查的行为,5月21日,据《中国日报》报道,百度创始人、董事长兼首席执行官李彦宏对此表示“我们确实很关注美国从政府层面在不断收紧对中概股公司的管制,我们内部在不断的研讨有哪些可以做的事情,包括在香港等地的二次上市。”

5月21日晚间,财联社电报,“据路透,百度考虑从纳斯达克退市,以提高估值。”但百度随后回应称,这一说法系谣言。

但另一方面,由于港交所允许“同股不同权”的存在,拒绝撤离纳斯达克,并不影响百度在香港的二次上市。

给百度一个理由?

事实上,近几年百度频频被京东、拼多多等新兴互联网巨头挑战,虽然仍与阿里巴巴、腾讯被长期资金市场合称为“B.A.T”,但百度掉队也是被市场所默认的“事实”。

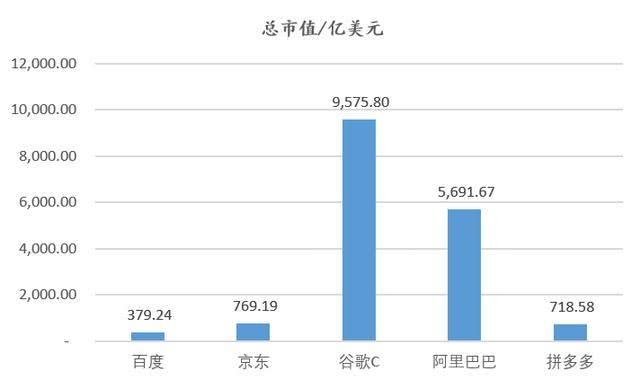

就资本市场的表现来看,据同花顺统计多个方面数据显示,截至2020年5月21日,百度的总市值为379.24亿美元,远不及阿里巴巴、京东、拼多多以及同为搜索引擎的谷歌。

而在投资者较为看重的投资回报方面,百度也远不及这些后起之秀。据同花顺多个方面数据显示,截至2020年第一季度,百度的基本每股收益仅为0.01美元,并不及京东的0.05美元以及阿里巴巴的1.19美元,而同为搜索引擎的谷歌更是高达9.96美元。

除去美国本土的谷歌外,就登陆纳斯达克的时间来看,百度可谓是“元老前辈”,仅就长期资金市场的表现,百度已然被“后浪”所超越。

除此之外,自瑞幸咖啡财务造假之后,中概股在美国长期资金市场普遍受到信任危机,爱奇艺、跟谁学接连成为做空机构的标的,中概股形象“一落千丈”。叠加进入2020年的美国长期资金市场经历了疫情及多次熔断的冲击,整体表现较为动荡。

“现在大部分的公司都不会把鸡蛋放在一个篮子里” 第三方研究机构透镜公司研究创始人况玉清向AI财经社表示,“把香港作为一个备选的上市地是大部分公司的普遍选择。”

而百度低迷的市场表现亦可从其历年战绩中得以解释。

与阿里巴巴相比,同样是登陆纳斯达克的互联网巨头,百度近几年的战绩确实“惨淡”。

据东方财富网数据统计,在归母净利润方面,2014财年,百度实现归母净利润132亿元人民币,而2019财年百度仅实现归母净利润20.57亿元人民币,从金额上不足2014财年的1/5。

而同一时间段的阿里巴巴,却战绩喜人。2019财年实现归母净利润878.9亿元人民币,仅就金额是百度2019财年的42.7倍。在走势方面,阿里巴巴从2014财年至2019财年其所实现的归母净利润整体呈现上升趋势。

而在经营活动现金净流量方面,百度近年来表现平缓,“财富”积累缓慢。从2014财年的179.4亿元人民币到2019财年的284.6亿元人民币,增幅仅为58.64%;而阿里巴巴在2019财年经营活动实现现金净流量1510亿元人民币,体量上是百度的5.3倍之多,且从2014财年至2019财年增幅高达472.4%。

此外,一般来说,企业上市的核心目的是为了融资,那么百度呢?上述采访对象向AI财经社表示:“最近几年百度在生态建设和产品投入的力度一直较大,确实对资金有所需求。”

有必要注意一下的是,2020年4月7日,百度向美国证监会提交了发债申请,文件显示此次发债共分为两类:2025年到期,利率为3.075%的6亿美元的票据及2030年到期,利率为3.425%的4亿美元的票据,合计募集资金高达10亿美元。这也从侧面反映出百度对于资金的需求。

能否“两边都不得罪”?

2018年以前,港交所的“同股不同权”的规定使得一众公司“望而却步”。2018年,港交所允许同股不同权的公司赴港上市,新的规则之下一度引发内地科技公司赴港上市大潮。

除了科技公司相继赴港上市外,一些在海外“漂泊”的上市公司也开始逐渐回归。继阿里巴巴赴港二次上市之后,京东亦将于下周接受港交所聆讯。

有必要注意一下的是,这些“海归”的上市公司,在归国的选择上往往都选择了在香港“登陆”。仔细阅读中概股的招股说明书,虽然行业不同、领域不同,但VIE架构却基本出现在每一份招股说明书中,而答案亦在VIE架构之中。

所谓的VIE架构也称为“协议控制”,其实就是为拟上市公司在开曼群岛或英属维尔京群岛设立一个离岸公司,以该离岸公司作为未来上市或融资主体,其股权结构反映了拟上市公司真实的股权结构。

设立之后,该离岸公司经过一系列投资活动,最终在国内落地一家外商投资企业,同时与拟上市公司签订一系列协议。如此操作下来,即可登陆海外长期资金市场。

事实上,VIE架构也最常见于中国企业实现海外上市、融资等项目中。 “A股并不接纳VIE架构的企业,如果想回归A股,那么企业必须将VIE架构进行拆解。” 上述采访对象向AI财经社表示,“回购公开市场流通的全部股票进行私有化,如此以来,诸如阿里巴巴这样规模的上市公司,回归成本巨大。”

相比之下,港交所却可以接受VIE架构,也因此大多数中概股在回归的时候会选择在香港“登陆”。

此外,除了中概股选择在香港进行二次上市外,很多A股的上市公司也会二次登陆港交所。“A+H股的公司绝大部分是先登陆A股后登陆H股。” 上述采访对象向AI财经社表示,“一方面是这些公司有募集资金的需求,另一方面是香港本身是一个高度国际化的市场,仅次于纽约和伦敦。因此在香港上市,也能够提高国际知名度和影响力。”

要不要打新股?

参考阿里巴巴赴港上市,首次中签率高达80%,当天股价大涨193%,这从某些特定的程度上证明了阿里巴巴的实力。而百度赴港上市却不一定会重现阿里巴巴的“辉煌”。

近几年市场中关于百度的“负面消息”层出不穷,而目前市场中所指出的问题亦是公众所认可的问题。从上市看,这样一些问题并不一定会给百度赴港上市带来阻碍,但却会影响到市场对百度的估值判断。

百度除了在其经营业绩上表现低迷,事实上在产品方面的表现亦令人担忧。据2019财报披露,百度旗下多个移动应用活跃用户呈现了显著增长。如下图所示,百度App保持强劲增长势头,12月日活跃用户数达1.95亿,同比增长21%;百度App端内搜索次数同比增长近30%。”

从上述数据能够准确的看出,百度并不缺流量,但业绩却开始走低,这从某些特定的程度上可以反映出其产品在将“流量进行变现”的能力上较为薄弱。上述采访对象向AI财经社表示,“百度的生态基础是存在,而在如何将流量进行变现方面,跟阿里巴巴、腾讯还是有差距的。”

事实上,问题的关键在于产品,因此,即便百度成功登陆港交所,亦未必能复制阿里巴巴的辉煌,估值也未必能得到提升。

而对于已经投资百度的投资者来说,如果百度成功赴港上市对其带来的影响亦不会太大。“一方面,除非百度决定不再美国挂牌上市,否则暂时不会涉及转股的问题”。上述采访对象向AI财经社表示,“但百度在香港挂牌上市之后,随着股本的增大,如果其盈利能力得不到同等的加强,这将意味着每股收益将会被摊薄。”